泰仓配资

泰仓配资

作者 | 曾有为

来源 | 品牌观察官(ID:pinpaigcguan)

引言:昔日金招牌,也撑不住“北上潮”。4年内关店77家,粉红招牌不再发光。

湾仔、旺角、元朗,香港街头卷帘门接连落下,“旺铺招租”贴满门面,老字号排队告别,开了70年的“长发面家”、43年的藤椅老店、33年的海皇粥店也都撑不住关门。

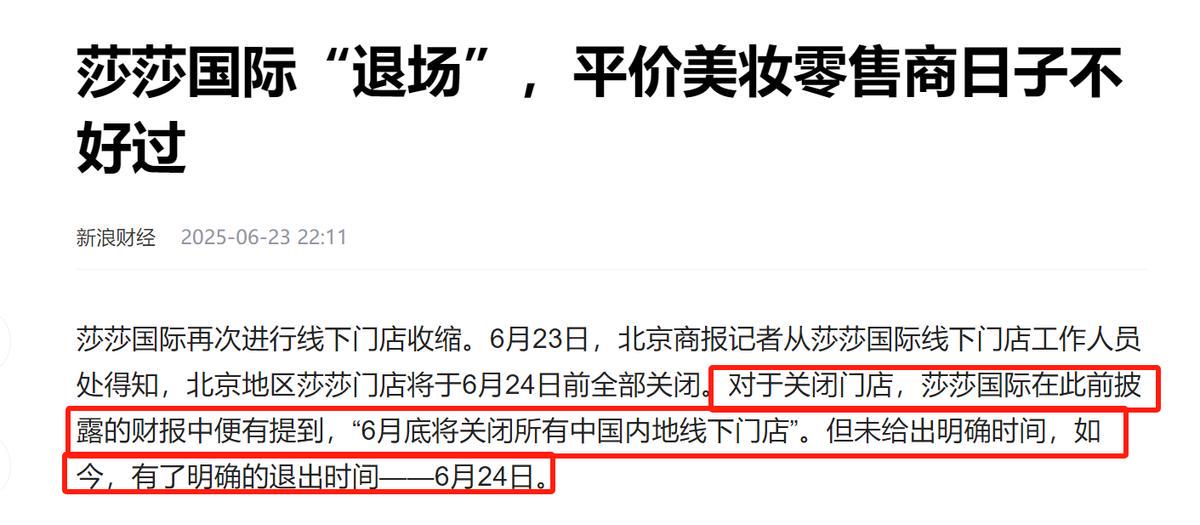

香港餐饮联业协会会长黄家和曾表示,3月份,香港已有2500家餐饮店暂时停业,截至今年4月底将增至7000家。

与此同时,港人涌向深圳,北上“吃喝买爽”已成热潮,内地游客也不再南下香港扫货。消费流向变化,给香港留一地鸡毛和关门潮。

就在这片“关店潮”中,香港美妆老大也用一纸公告宣布关闭77家门店,彻底退出内地。

昔日美妆女王,最终也沦为招租名单上的一员。

莎莎的故事,始于1978年,铜锣湾一间只有4平方米的小店,就是莎莎的起点。

创始人郭少明和妻子郭罗桂珍,一位是公务员,一位是美容顾问,靠岳母资助来的2万港币起步。

那时,香港零售市场还是百货公司和高奢专柜的天下,化妆品是“奢侈”的代名词,一瓶SK-II要等柜姐拿出来,试用都要小心翼翼。

郭氏夫妇反其道而行,他们放下身段,首次引入“平价自选”模式:全部明码标价、自由试用、不限量购买,顾客可以像逛超市一样随便拿、随便试。

在那个讲究“牌面”的年代,这种“不讲究”的方式反而深得人心。便宜、方便、好买、全世界的大牌全都有——莎莎迅速积累了口碑,生意越做越火。

没几年,就从街边小店扩展到尖沙咀、旺角、中环,一度跃升为“自由行游客心中三大打卡圣地之一”和海港城、DFS并列。

许多内地顾客“打飞的,也要来“血拼”,成箱成箱扫货,行李超重都是常态。

到了1997年在港交所上市,莎莎的门店已遍布港九新界,甚至杀入东南亚泰仓配资,员工数千人。

根据财报数据,在2011年之前,莎莎国际的营收规模一直维持在约40亿港元左右。

到了2012财年,营收迅速跃升至64亿港元,2015财年升至89亿港元,增长势头强劲。

郭少明也从“穷女婿”摇身一变,成为香港零售圈的狠角色。

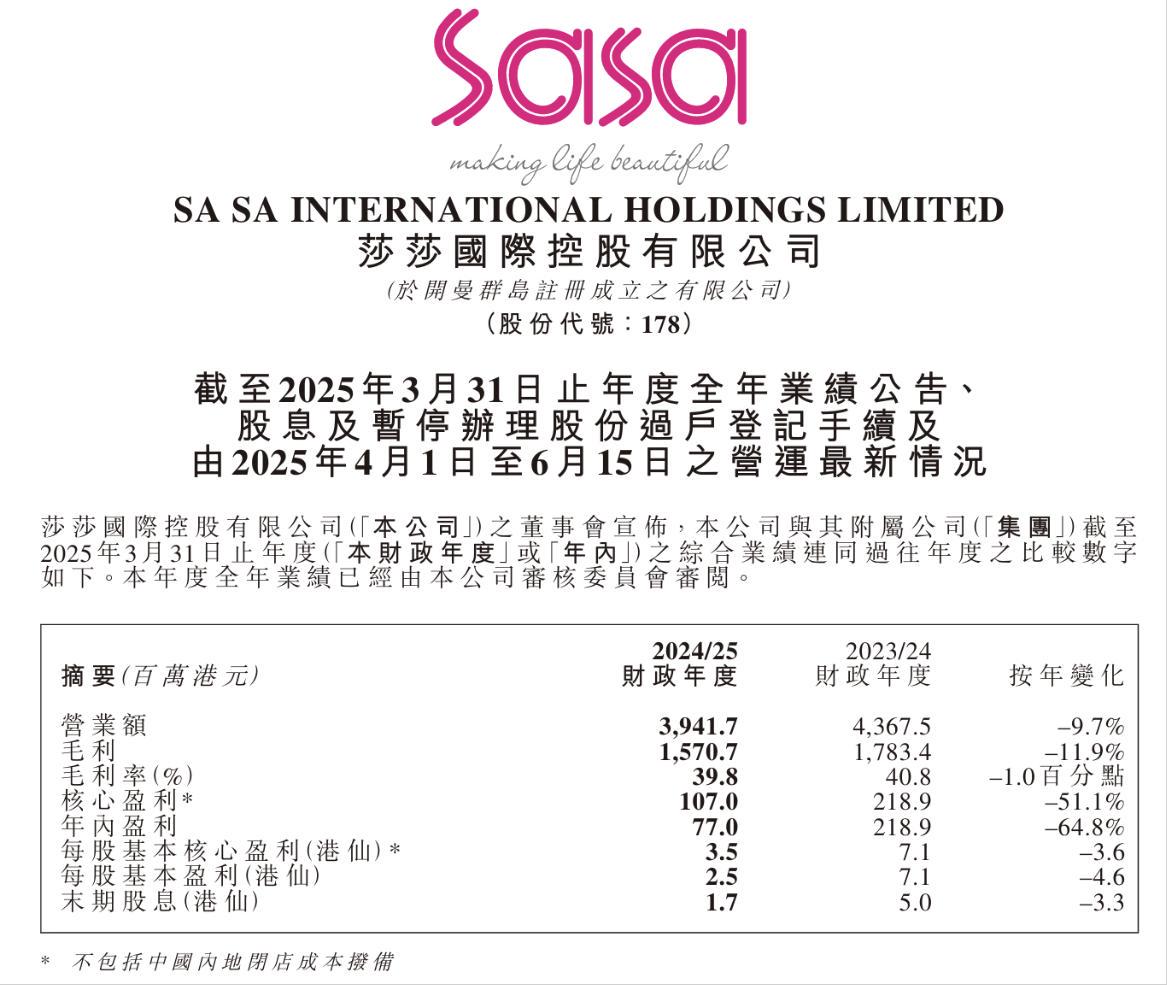

值得一提的是,莎莎国际的业绩从2015财年开始出现波动并逐步下滑。到了2025财年,其营收规模已降至39亿港元,缩水至巅峰时期的一半。

在电商崛起、内地渠道变天的浪潮下,郭少明夫妇的“美妆帝国”开始进入下半场。

曾经的莎莎,是港澳美妆零售的代表性品牌。靠着汇聚国际大牌、价格实惠、品牌结构独特,在游客和本地消费者中掀起不小的消费热潮。

2000年代后期,内地美妆消费开始爆发,丝芙兰、屈臣氏、万宁早已布局城市核心商圈,而莎莎依旧活在“游客逻辑”。

根据莎莎国际截至2025年3月31日的年度财报,公司全年营业额同比下跌9.7%至39.42亿港元,净利润大幅下滑64.8%至7697万港元。

在莎莎的营收中,港澳曾占比高达76%,太过于依赖港澳市场。而其中相当比例,靠的是南下“扫货”的内地游客。

随着消费结构转型,这种外部依赖型业绩,终究成了“高风险资产”。

根据入境事务处数据显示,仅2024年上半年,就有高达4950万人次的香港居民外游,其中约89%,是去了内地。几乎每个周末,深圳、广州的商圈和餐厅都在上演“港人快闪式打卡”。

香港人“北上”成潮,内地人“南下”却大幅减少。

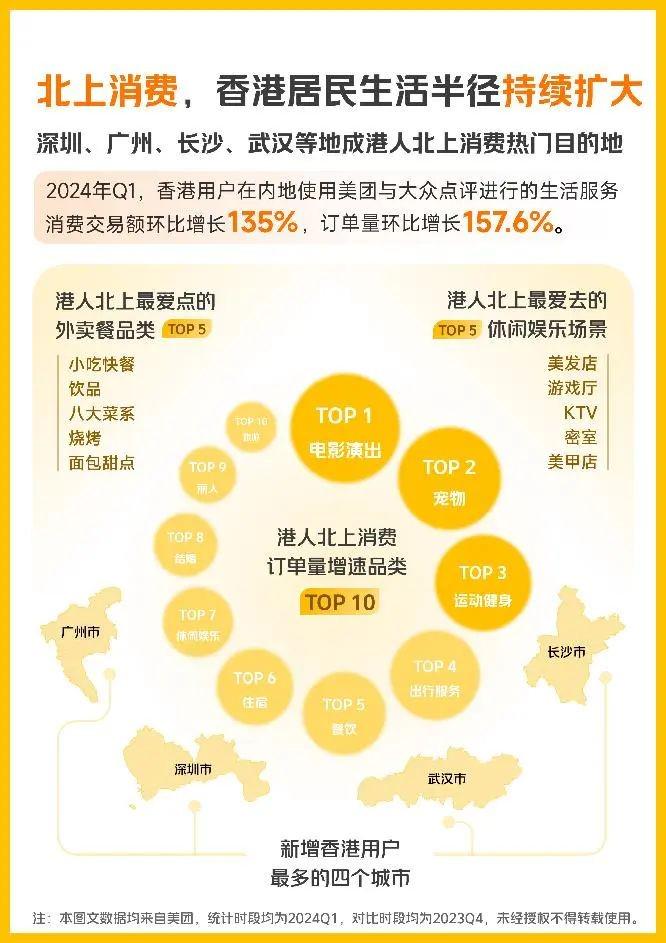

美团发布的《港人北上消费数据简报》也指出,2024年第一季度,香港居民在内地城市生活服务类消费交易额环比暴涨135%,订单量增长157.6%。

由此看来,香港消费者已经将吃、喝、玩、购的日常开销,转移到了内地城市。

原本引以为傲的港货标签,如今反成效率短板;本土化不足,被更懂本地消费者的竞争对手反复蚕食。

美妆集合店线下关店并非个例。2022年泰仓配资,韩国美妆集合店 Olive Young 入华仅一年半,就悄然关掉了其在上海的唯一门店;同年,屈臣氏也开始收缩战线,一年就关闭了343家门店。

纵观过去20年,老牌平价美妆连锁纷纷陷入销售疲软,主要原因包括:

第一,线上渠道崛起。数据显示,2024年线上销售已突破50%,线上份额越来越大,线下自然压力山大。

第二,品质和服务问题没能彻底解决。消费者在某平台对莎莎等品牌的评价,频繁出现“假货多”“真假混卖”的声音,让品牌信任度大打折扣。

同时,不少顾客反映,逛店时被店员紧盯推销,购物体验打了折扣,回头客也少了。

第三,线上价格更有竞争力。很多品牌在线上优惠力度大,甚至鼓励顾客线下逛店、线上买单,物流直送家门。线下逛店的意义,正在慢慢变淡。

不过,莎莎撤出内地线下市场,只是个案,不代表整个线下市场的现状。

事实上,2024年开始,不少新锐品牌还在积极开线下首店,像溪木源、可复美、敷尔佳、酵色、优时颜等,都在试图抢占线下阵地。

1996年创办的老牌金甲虫,2021到2024年关闭了180多家门店后,门店毛利率反而提升了,说明合理收缩和提升效率,线下仍有活力。

业内专家指出,尽管数字化浪潮冲击不断,线下渠道在体验和场景上的优势,依然不可替代。未来谁能打造线上线下无缝融合的全渠道模式,谁就有可能赢得竞争。

简而言之,线下美妆的日子虽然不易,但并非无路可走。线上线下的融合,才是未来的关键。

面对线下失守,莎莎也不是完全没反应——它启动了线上战略,想打“轻资产+跨境电商”的组合拳。

2021年才大幅调整战略,全面向线上转型,入驻天猫、抖音、自建小程序。

但在激烈的电商竞争中,莎莎明显水土不服:抖音号自2024年10月起停止更新,天天猫平台仅为一个认证的海外旗舰店,小程序多数为“香港直邮”,配送时间5—7个工作日起步。

与屈臣氏、WOW COLOUR“今下单、今晚送”的极速配送相比,莎莎的“慢节奏”已难让消费者买账。

莎莎也曾寄予厚望的独家代理品牌如Cyber Colors、Suisse Programme,但可惜市场认知度并不高,没能形成口碑自发传播。

此外,2024年9月,莎莎自营品牌产品还因菌落总数超标410倍被罚,品牌信任度雪上加霜。

要知道,在美妆行业,信任一旦失守,消费者转身的速度极快。

在数字营销方面莎莎也显得相对滞后。

在内容种草、电商直播成为主流消费触点的当下,”莎莎海外旗舰店”仅有71万粉丝,抖音店铺在2025年618大促期间GMV达100万至250万港元,表现平平。

李佳琦一场美妆直播,GMV就超过27亿元,而莎莎国际全年内地线上营收仅为4.18亿港元。在这样的对比下,做线上的话语权与议价权远不如平台红人。

在抖音、微博、小红书等核心平台上,莎莎鲜见与KOL的高频联动,品牌曝光度和年轻消费者的互动率一般。

另一边,国产新锐品牌如花西子、完美日记,早已熟练掌握短视频、直播带货、社群裂变等打法,成功跑出声量与销量双赢的闭环。

整体而言,莎莎在数字化能力建设上的迟缓,令其线上转型难以对冲线下业务的颓势,最终错失弯道超车的机会。

对一个靠游客起家的老品牌而言,消费者的路径、平台的权力、商品的定价以及物流速度,光靠“还在线”早已不够。

今天的消费者,不再满足“正品便宜”,而是追求“精准、高效、真实、体验”。而莎莎,显然没能跟上这四个关键词,他走到了必须彻底重做一遍品牌架构的路口。

莎莎的粉红色招牌,曾象征香港的繁华,也是一代游客的情怀。

但时代在变,流量在变,消费认知也在变。当年拿岳母2万块赌下的那一把,如今也没法翻新复制。

莎莎退出内地线下市场,不只是它一个品牌的败退,而是一代美妆零售逻辑的集体退潮。

它败了,但败得不冤。因为它本该更早更新、更早自省、更早转身。

对此,您怎么看?欢迎评论区留言讨论,发表您的意见或者看法,谢谢。

牛配资提示:文章来自网络,不代表本站观点。

同花顺配资 智驾企业扎堆赴港IPO:上市门槛降至40亿是主因吗

众盈易配 中信股份董事长奚国华:将始终以稳定、可持续、有竞争力的分红水平回馈股东